La chaîne d’approvisionnement Enjeux et impacts sur la construction

Inflation, rareté de la main-d’œuvre, difficultés d’approvisionnement, trois gros défis à relever en même temps, trois maux qui influent l’un sur l’autre et s’exacerbent mutuellement.

Jusqu’à tout récemment, la plupart des départements d’approvisionnement en Amérique étaient réglés sur le principe du just-in-time, le juste-à-temps en français. Le juste-à-temps est un concept phare de la démarche Lean (on pourrait traduire Lean ou Lean management par « gestion allégée ») : il consiste essentiellement à commander et à recevoir le matériel aussi près que possible du moment de son utilisation. Ainsi libérait-on des liquidités qui devenaient dès lors disponibles pour d’autres investissements. Cette stratégie de gestion des stocks a régné pendant plusieurs années.

Par Jean Brindamour

Mais, voilà, un ouragan est passé : la pandémie. L’économie mondiale en a été endommagée – et en particulier un de ses éléments les plus vitaux : la chaîne d’approvisionnement. Fini le « juste-à-temps » : « On a revu le juste-à-temps, le Lean, toutes nos manières de planifier certaines acquisitions pour tenir compte de l’allongement des délais », témoigne Guillaume Auclair, directeur principal, Logistique, équipements et approvisionnements chez Pomerleau. La remise en question du juste-à-temps est une véritable révolution. Deux économistes de la Banque de développement du Canada (BDC), Adam Walker et Daniel LaBossière, vont dans le même sens que Guillaume Auclair : « Le concept de la gestion des stocks juste-à-temps a été relégué aux oubliettes. Dans le contexte actuel, la principale mesure du succès consiste à faire en sorte que la production ne soit pas interrompue. »

La pandémie est-elle la seule coupable ? Elle a pu aggraver, mais n’a nullement créé le problème de pénurie du personnel, déjà perceptible depuis plusieurs années. On peut toutefois relier directement la rupture de la chaîne d’approvisionnement à la pandémie et à ses effets collatéraux. En outre, l’injection dans une économie en pleine décroissance de montants pharaonesques a certainement suscité un effet inflationniste (aux États-Unis, le Paycheck Protection Program, établi par le gouvernement fédéral en 2020, aura coûté à lui seul 670 millions de dollars US) : plus d’argent et moins d’offre égalent plus d’inflation. Mais l’inflation et les problèmes d’approvisionnement ont duré parce que d’autres causes ont agi, notamment la politique zéro Covid en Chine et l’agression russe contre l’Ukraine.

Inflation, rareté de la main-d’œuvre, difficultés d’approvisionnement, trois gros défis à relever en même temps, trois maux qui influent l’un sur l’autre et s’exacerbent mutuellement.

Trois études

En décembre 2021, la BDC a publié un rapport sur les défis que posait l’approvisionnement aux entrepreneurs canadiens. On est encore dans la pandémie, qui a réussi un retour en force. Les chiffres sont éloquents : 75 % des PME ressentent les effets des perturbations de la chaîne d’approvisionnement, les plus touchées sont celles qui dépendent de fournisseurs à l’étranger; 60 % sont aux prises avec des délais de livraison plus longs; 55 % ont de la difficulté à obtenir des produits finis, des composants et/ou des matières premières; 45 % indiquent que leurs fournisseurs font face à une pénurie de main-d’œuvre, ce pourcentage étant nettement plus important au Québec (59 %). Le secteur le plus touché est celui de la construction : 86 % des PME ont allongé leurs délais de livraison, 71 % ont augmenté leurs prix, 56 % se sont tournées vers de nouveaux fournisseurs, 54 % ont payé une surcharge pour obtenir leurs livraisons à temps, 52 % ont perdu des clients ou des ventes.

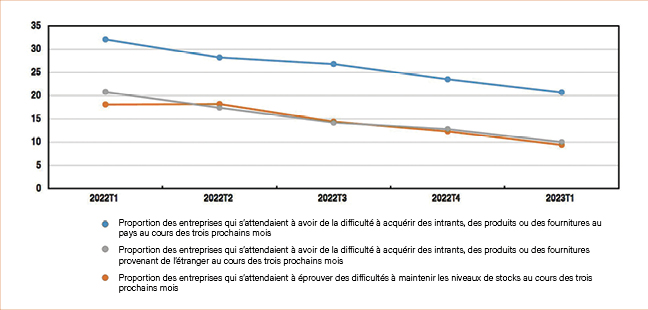

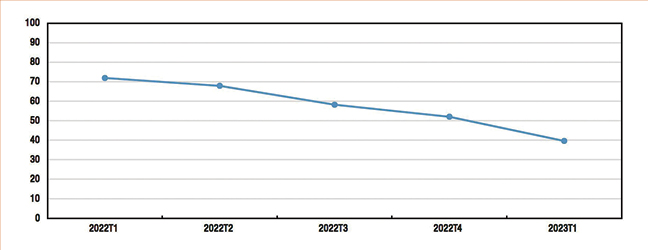

Le 9 mars dernier, Statistique Canada a publié une « Analyse des défis et des conditions liés à la chaîne d’approvisionnement au Canada, premier trimestre 2023 ». On peut y relever que l’amélioration s’est poursuivie et que les attentes liées aux défis de la chaîne d’approvisionnement ont continué de s’améliorer.

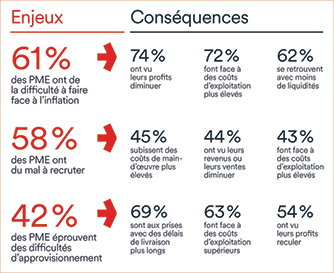

Dix mois plus tard, en octobre 2022, une autre étude de la BDC est publiée sous le titre « Inflation, rareté de main-d’œuvre et problèmes d’approvisionnement : Misez sur la productivité pour réussir dans le contexte actuel ». Cette étude s’appuie notamment sur un sondage BDC mené en juin 2022 auprès de plus de 1000 PME canadiennes. 61 % des PME estiment que l’inflation est un défi, tandis que 58 % d’entre elles sont touchées par la rareté de la main-d’œuvre et 42 % connaissent des problèmes d’approvisionnement. Ce document de la BDC souligne que les « problèmes d’approvisionnement sont difficiles à régler, même pour les PME les plus productives. » La raison en est simple : dans une chaîne, ce n’est pas le maillon le plus fort qui décide de sa solidité.

CR et source : Statistique Canada

CR et source : Statistique Canada

La situation s’est toutefois notablement améliorée. Le pourcentage des PME éprouvant des difficultés d’approvisionnement a baissé à 42 %. La congestion de nombreux ports, catastrophique pour la chaîne d’approvisionnement, s’est en partie résorbée. Les tarifs moyens pour le transfert d’un conteneur entre la Chine et la côte Ouest nord-américaine sont passés de 20 000$ au pire de la pandémie à 6 500$ à l’été 2022. Ces tarifs restent toutefois quatre fois plus élevés qu’à l’été 2019, donc avant la pandémie. Mais c’est plutôt les effets économiques de l’incertitude politique qui dominent maintenant: la guerre en Ukraine, les tensions entre les États-Unis et la Chine, la politique zéro Covid encore en place (heureusement abolie en décembre), etc. Quant à l’industrie de la construction, la pénurie de ciment, qui dure depuis plusieurs mois, se poursuit, effet conjugué des problèmes de la chaîne d’approvisionnement, du manque de main-d’œuvre et de l’inflation, selon l’Association canadienne du ciment.

Le 9 mars dernier, Statistique Canada a publié une « Analyse des défis et des conditions liés à la chaîne d’approvisionnement au Canada, premier trimestre 2023 ». On peut y relever que l’amélioration s’est poursuivie et que les attentes liées aux défis de la chaîne d’approvisionnement ont continué de s’améliorer. Parmi les entreprises qui s’attendaient à des défis liés à la chaîne d’approvisionnement au cours des trois prochains mois, près des deux cinquièmes (39,6 %) ont indiqué que ces défis s’étaient aggravés au cours des trois derniers mois. Ce chiffre a nettement diminué par rapport au trimestre précédent (52,0 %), ce qui représentait un quatrième trimestre d’affilée de repli depuis le premier trimestre de 2022.

Craindre ou espérer ?

Cela ne signifie pas que ces soucis appartiennent au passé. « Du côté de l’équipement, raconte Guillaume Auclair de chez Pomerleau, c’est clair qu’on rencontre des délais encore élevés. On peut passer de deux mois de délais avant la pandémie à 8 ou 9 mois actuellement. » Même si de tels cas apparaissent extrêmes, ils n’en sont pas moins révélateurs : l’approvisionnement reste un enjeu. De plus, l’incertitude géopolitique ne semble pas vouloir s’estomper : la guerre en Ukraine et les tensions sino-américaines continuent de mettre à risque les chaînes d’approvisionnement. S’il y a des raisons d’espérer et des raisons de craindre, le plus important est de se bien préparer aux secousses à venir. ■